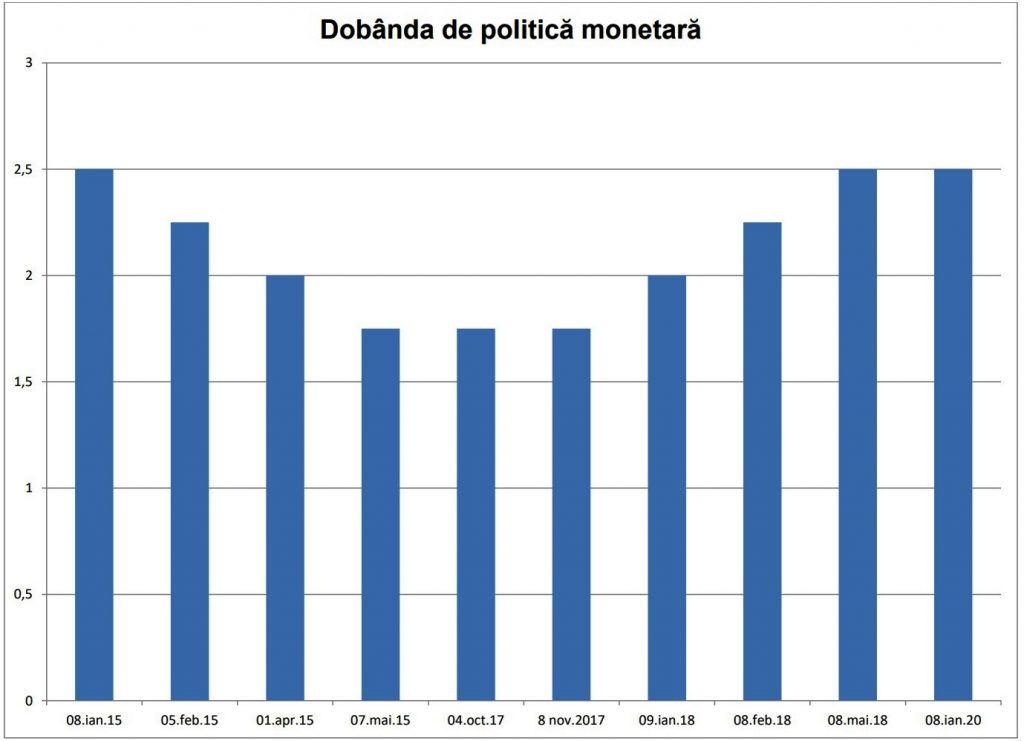

Banca Națională a României a decis, în ultima ședință a Consiliului de Administrație, să păstreze dobânda de politică monetară la 2,5% pe an. Este pentru a 21-a lună consecutiv cu aceeași valoare, neschimbată din luna mai 2018, când dobânda a urcat de la 2,25% la 2,5%.

Dobânda de politică monetară este baza de calcul pentru dobânzile aferente creditelor pe care le oferă băncile, dar și pentru principalele operațiuni realizate de banca centrală pe piața financiară. În principal, reprezintă nivelul maxim de dobândă pe care BNR îl oferă depozitelor constituite de bănci, pe termen de o săptămână.

ROBOR, adică rata dobânzilor aferente depozitelor plasate pe piața monetară interbancară, se stabilește, în esență, ca medie a dobânzilor la care sunt negociate contractele de dobândă. Dobânda de politică monetară este utilizată de BNR pentru principalele

Nivelul dobânzii de politică monetară este și cel de referință pentru depozitele și creditele oferite de BNR băncilor comerciale. Atunci când băncile au nevoie bani, se pot împrumuta de la banca centrală, iar dacă au lichiditate în exces deschid depozite. Intervalul de dobândă pentru depozite și pentru credite este de +/- un punct procentual față de referință, adică în intervalul 1,5% și 3,5%.

Cel mai mic nivel al ROBOR de astăzi, 9 ianuarie 2020, este pentru depozitele cu scadența la o zi (over night) și se ridică la 2,59%. Pentru creditele oferite de băncile comerciale se lua în calcul ROBOR cu scadența la trei luni (3,18% pe an) sau cel la șase luni (3,26%).

După o modificare cerută de Parlament anul trecut, băncile iau în calcul un nou nivel, respectiv Indicele de Referință pentru Creditele Consumatorilor (IRCC). Acesta se calculează ca medie a depozitelor încheiate efectiv, nu doar negociate. IRCC se ridică la 2,36% în prezent.

Pe lângă rolul avut în stabilirea dobânzilior aferente creditelor bancare, nivelul dobânzii de politică monetară este menit să ofere stabilitate pe piața interbancară. Dacă banca centrală dorește să stimuleze interesul băncilor de finanțare a populației și companiilor, micșorează dobânda de referință. Dacă vrea să descurajeze finanțarea, majorează dobânda.

BNR este limitată de nivelul inflației în stabilirea nivelului de dobândă. De aceea se ia în calcul rata de inflație la zi și cea prognozată. Nivelul de dobândă trebuie să fie cel optim pentru a atinge ținta de inflație stabilită anual. Pentru 2020, ținta de inflație pentru sfârșitul anului este de 3,1%, plus/minus un punct procentual.

„Incertitudini și riscuri crescute la adresa perspectivei inflației decurg din conduita politicii fiscale și a cele de venituri, în condițiile calendarului electoral intern”, se arată în explicațiile BNR asupra păstrării nivelului de dobândă la 2,5%.

Banca centrală păstrează o atitudine prudentă, printr-un nivel neutru de dobândă, care nu încurajează creditarea, dar nici nu o descurajează.

În cazul unei deteriori suplimentare a deficitului de cont curent (diferența dintre intrările și ieșirile de capital din țară) putem asista la o majorare a dobânzii de referință.

BNR are la dispoziție și cursul de schimb euro/leu pentru cazul în care deficitul comercial (diferența dintre importuri și exporturi) se accentuează. Banca poate lăsa moneda europează să se aprecieze față de leu, ceea ce scumpește produsele și serviciile importate.

Perspectivele pentru 2020 rămân stabile, cu variații reduse ale dobânzilor (+/- un punct procentual) sau ale cursului de schimb. Estimările pe cursul leu – euro înclină spre o apreciere cu circa 1% până la jumătatea anului. În cazul în care nu vor apărea evenimente majore interne sau externe, situația rămâne stabilă.